EMV 3Dセキュア 2.0義務化の背景

冒頭にもあるように、クレジットカード不正利用の主な要因にはオンライン決済での不正利用があります。この状況は、オンラインショッピングが普及する一方で、セキュリティ対策が追いついていない現状を浮き彫りにしています。

従来のセキュリティ対策では、不正利用を完全に防ぐことができず、事業者や消費者の双方に大きな被害を与えています。特に、消費者保護が求められる中で、カード情報漏洩や不正利用の被害は信頼を損ない、EC業界全体の成長を阻害する要因ともなっています。

EMV 3Dセキュア 2.0(以下、本文中は3Dセキュア 2.0とする)は、これらの課題に対応するための国際標準の認証システムであり、不正利用の防止を目的としています。この新たなセキュリティ規格では、リスクベース認証を採用し、取引ごとにリスクを評価することで、ユーザーの利便性を維持しつつ、高いセキュリティを提供する仕組みが導入されています。義務化の背景には、こうした高度な技術を普及させることで、オンライン取引の安全性を向上させ、不正被害を抑制する狙いがあります。

経済産業省が2025年3月末までの導入を目指すのは、消費者と事業者の信頼を守り、日本のEC市場の持続的な発展を支えるための重要な施策といえるでしょう。

EMV 3Dセキュア 2.0とは

3Dセキュア 2.0の特徴

3Dセキュア 1.0の新しいバージョンとして登場したのが、3Dセキュア 2.0です。3Dセキュア 2.0の主な特徴には次の3つがあります。

- リスクベース認証ができる

- ワンタイムパスワード認証や生体認証ができる

- ECサイトのスマホアプリ上での決済にも対応できる

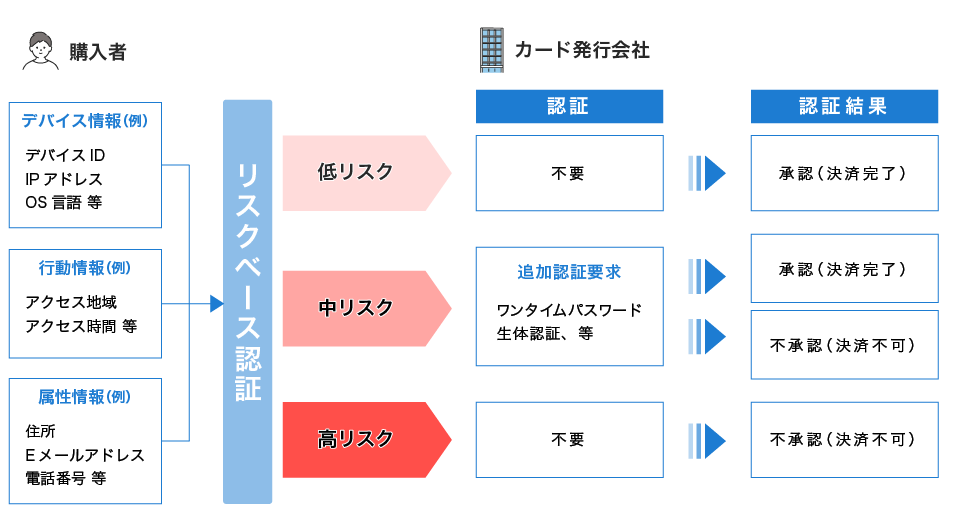

リスクベース認証とは、クレジットカード利用履歴などを参照して、普段と異なる購入行動を検知し、追加認証を行う仕組みです。

ネットワークやブラウザ、端末、配送先、購入する場所・時間などから過去の購入と異なる条件が検知された場合に、不正利用の疑いがあるとしてワンタイムパスワードを要求されます。逆に、これまでと同じ環境・条件下で購入する場合は追加認証が不要です。

ワンタイムパスワードとは、事前に認証用に設定したメールアドレスや携帯電話番号に通知されるような、1回ごとのパスワードのことです。

リスクベース認証なら購入者が本人か数値化して評価される

「リスクベース認証」は、不正購入防止の観点から本人認証強化のために、カード会社によって行われる当該取引における不正度合いの評価をさします。ECサイトで買い物を行う際、購入者から提供される個人情報や、購入者が決済に用いるパソコンやスマートフォンなどのデバイスから得られる情報などのデータを活用して、その購入が購入者本人のものであるかどうかを数値化して評価いたします。

リスクが低いと判定された取引は購入者のID・パスワードの入力が省略可能となりユーザビリティが大きく改善し、クレジットカード決済時の離脱(カゴ落ち)の改善が見込まれます。

リスクベース認証で判定されたリスク度合いに応じて、認証処理は下記の通りフローが異なります。

低:フリクションレスフローとしてパスワード等の入力なしに認証が完結する。

中:チャレンジフローとして会員に対して追加の認証(パスワードなど)を要求する。

高:認証拒否

もし義務化までにEMV 3Dセキュア 2.0を導入していないとどうなる?法的罰則はある?

結論:現時点(2024年12月2日)では法的罰則はない。ただし、カード契約解除となるリスクあり。

現時点(2024年12月2日)において、2025年3月末までに3Dセキュア 2.0を導入しなかったECサイト運営者に対する明確な罰則や法的規定は定められていません。しかし、「クレジットカード・セキュリティガイドライン【5.0版】」では、全てのEC加盟店に対し、2025年3月末までの3Dセキュア 2.0の導入が求められています。

このガイドラインは、割賦販売法に基づくセキュリティ対策義務の「実務上の指針」として位置づけられており、遵守が推奨されています。

本ガイドラインに掲げる措置又はそれと同等以上の措置を適切に講じている場合には、クレジットカード番号等の漏えい等の事故及び不正利用を防止する措置として、割賦販売法に規定する「必要かつ適切な措置」が講じられていると認められるとされており、本ガイドラインにおいては、【指針対策】としてこれらの措置を記載している。なお、割賦販売法においては、【指針対策】が実務指針となっている漏えい等の事故及び不正利用を防止するための措置のみならず、実施するべき措置が義務付けられていることに留意すること。

後略

出典:クレジットカード・セキュリティガイドライン【5.0版】

未導入の場合、直接的な法的罰則はないものの、以下のような影響が考えられます。

カード決済の利用制限

EC事業者がガイドラインへ準拠していないと見なされ、カード会社や決済代行業者との契約条件の悪化、あるいは契約解除に至る可能性も考えられます。カード決済が利用できなくなった場合、購入者にとっては購入機会が奪われるため、顧客の喪失にもつながります。

信用の低下

サイト上の認証プロセスが脆弱なため、不正利用をおこなう犯罪者の標的になりやすくなります。実際に不正利用が発生した場合、顧客からの信用が低下し、ビジネス全体に悪影響を及ぼす可能性があります。

賠償責任の発生

3Dセキュア 2.0が適用されていない取引で不正利用が発生した場合、その賠償責任は加盟店負担となります。この状態で不正利用が多発すると、ビジネスの存続に致命的なダメージを受けてしまいます。

業務負担の増大

3Dセキュア 2.0に代わる不正利用対策を講じるとしても、個別の対応が必要になるため、結果的に運営コストや人的リソースへの負担が増加します。

上述の通り、現時点では3Dセキュア 2.0を導入しなかったEC事業者に対する明確な罰則や法的規定はありませんが、導入しないことによるリスクや、事業者側の業務負担に対する影響は大きく、ECサイトの存続にも深く関わります。

購入者が安心して利用できるような環境を維持するためにも、義務化される2025年4月を待つことなく、余裕をもって3Dセキュア 2.0への対応を進めていくことが望ましいでしょう。

まとめ

クレジットカード不正利用が深刻化する中、3Dセキュア 2.0の導入は、ECサイト運営者にとって避けては通れない課題となっています。本記事で解説したように、3Dセキュア 2.0の導入は、不正防止とユーザビリティの両立を目指した画期的な仕組みを提供します。リスクベース認証や多様な認証手段の採用により、顧客の利便性を損なわずに高い安全性を実現できる点は、EC業界の発展においても大きな意義を持っています。

2025年3月末までに3Dセキュア 2.0を導入しない場合、現時点(2024年12月2日)では法的罰則こそないものの、信用低下や顧客離れ、契約上の問題、業務負担の増加など、運営リスクが大きくなることでしょう。これらのリスクは、競争が激化するEC市場で致命的な影響を及ぼす可能性があります。

義務化までの残り期間は限られていますが、早期に対応を進めることで、顧客の信頼を守り、ビジネスの安定と成長を確保できます。この記事を参考に、自社のセキュリティ対策を見直し、3Dセキュア 2.0のスムーズな導入に向けた準備を進めてください。安全で信頼されるECサイト運営を目指し、一歩踏み出しましょう。

※ 本記事は一部をAI生成を用いて作成しています。