3Dセキュア2.0(本人認証サービス)とは

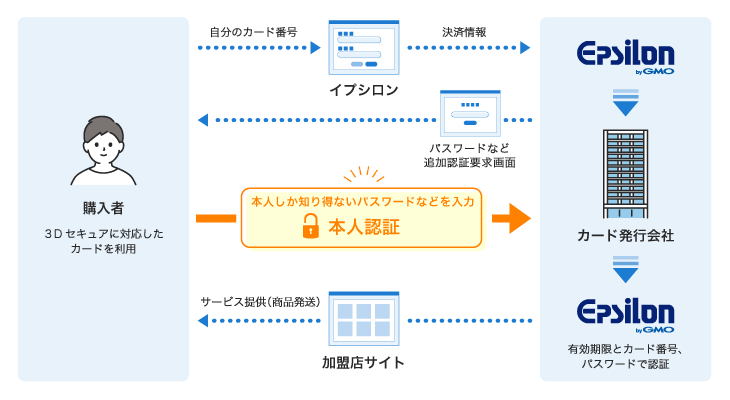

3Dセキュア2.0(本人認証サービス)とは、インターネット上でクレジットカードを使って決済する際に、追加認証を行うことで決済のセキュリティを高める仕組みです。クレジットカード番号と有効期限に加えてID・パスワードなどを入力し、追加認証による本人確認を行います。

昨今では偽造クレジットカードや盗難に遭ったカードの不正利用が増加していますが、3Dセキュアを導入することで対策が可能です。また万が一、クレジットカードを不正利用されてチャージバックが発生しても、3Dセキュアを導入していることで、EC事業者は代金の負担を免れるケースもあります。チャージバックの詳細は後述します。

2022年12月現在、3Dセキュアに対応しているクレジットカード会社としては、VISA・Mastercard・JCB・American Expressなどが主です。なお、3Dセキュアという名称はクレジットカード会社によって異なりますが、本記事では3Dセキュアと総称します。

GMOイプシロンの3Dセキュア

3Dセキュア2.0と1.0の違い

3Dセキュアには、3Dセキュア2.0(EMV-3Dセキュア)と3Dセキュア1.0(旧3Dセキュア)があります。最近ではリスクベース認証やワンタイムパスワード認証、生体認証などが可能な3Dセキュア2.0を導入しているECサイトが増えました。ここでは、3Dセキュア2.0と1.0の違いを解説します。

従来の決済方法(3Dセキュア1.0)について

従来の決済方法(3Dセキュア未対応)では、購入者はクレジットカード情報を入力するだけであったため本人認証ができず、クレジットカードを紛失した際には第三者に不正利用されてしまうリスクがありました。

その点、3Dセキュア1.0を導入している場合は、クレジットカード情報に加えてユーザーが設定したパスワードによる追加認証が必要になり、不正利用を防止できます。しかし、すべてのユーザーにパスワード入力を要求するため、ユーザビリティは下がります。

「パスワードを忘れた」「パスワードの入力が煩わしい」といった理由で購入を中断するケースがある点が、3Dセキュア1.0のデメリットです。

3Dセキュア2.0の特徴

3Dセキュア1.0の新しいバージョンとして登場したのが、3Dセキュア2.0です。3Dセキュア2.0の主な特徴には次の3つがあります。

- リスクベース認証ができる

- ワンタイムパスワード認証や生体認証ができる

- ECサイトのスマホアプリ上での決済にも対応できる

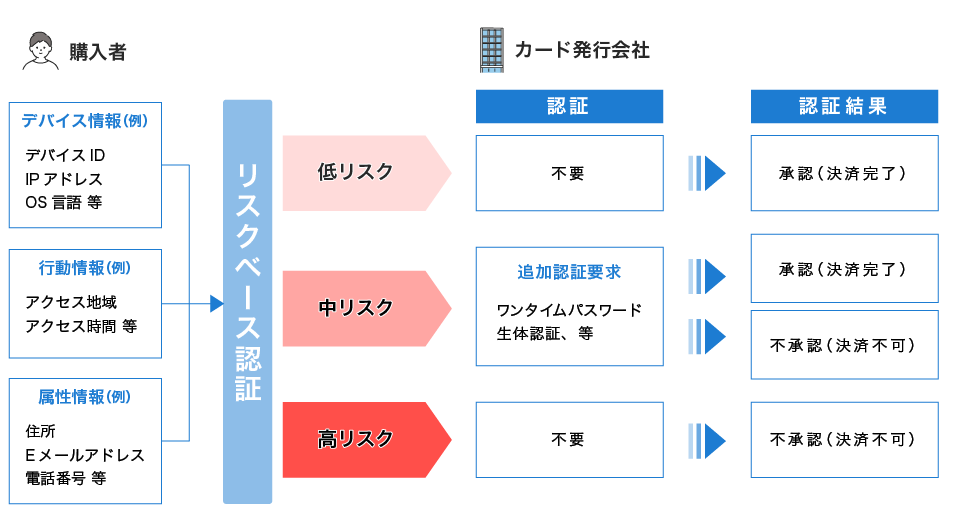

リスクベース認証とは、クレジットカード利用履歴などを参照して、普段と異なる購入行動を検知し、追加認証を行う仕組みです。

ネットワークやブラウザ、端末、配送先、購入する場所・時間などから過去の購入と異なる条件が検知された場合に、不正利用の疑いがあるとしてワンタイムパスワードを要求されます。逆に、これまでと同じ環境・条件下で購入する場合は追加認証が不要です。

ワンタイムパスワードとは、事前に認証用に設定したメールアドレスや携帯電話番号に通知されるような、1回ごとのパスワードのことです。

複数のクレジットカード会社では2022年10月中を目処に、3Dセキュア1.0で本人認証が行われた取引でのチャージバックを保証する制度(ライアビリティシフト)を、終了すると発表しています。そのため、EC事業者が売上損失を抑えるためには、早急に3Dセキュア2.0へ切り替える必要があります。

GMOイプシロン 3Dセキュア 1.0と2.0の本人認証方法の違い

3Dセキュア導入のメリット

3Dセキュアを導入する主なメリットは次の3つです。

- なりすましによる不正利用を抑制できる

- ユーザーにとっての安心感につながる

- チャージバックのリスクを軽減できる

各メリットについて以下で解説します。

なりすましによる不正利用を抑制できる

3Dセキュアで本人確認を行う場合、クレジットカード番号や有効期限だけでは決済できません。クレジットカード情報にあわせて、クレジットカードの持ち主、あるいはクレジットカード会社が設定したID・パスワードの入力が必要です。

そのため、クレジットカードを入手した第三者が、持ち主になりすまして不正利用することを抑制できます。加盟店にとっても、クレジットカードの本人確認やなりすまし防止に要する確認作業などを減らすことになり、業務効率化が見込めるでしょう。

ユーザーにとっての安心感につながる

ECサイトを訪れるユーザーには、情報漏えいや不正利用の心配がない安全なECサイトを選びたいというニーズがあります。自分のクレジットカード情報をインターネット上で入力することに不安を感じるユーザーも少なからず存在し、セキュリティの脆弱性は販売機会の喪失にもつながる重要な問題です。

3Dセキュアの導入により、ECサイトがセキュリティ管理に注力している事業者であることをユーザーにアピールできます。購入意欲を削ぐことなく、安心して利用してもらえるでしょう。

チャージバックのリスクを軽減できる

チャージバックとは、クレジットカードが不正利用された際にクレジットカード会社が該当決済を取り消し、クレジットカードの持ち主に返金する制度です。この場合、原則としてEC事業者は、クレジットカード会社に売上代金を返金しなければなりません。商品・サービスはすでに販売済みであるため戻ってこず、該当の取引の売上もすべて失います。

ただし、決済会社によっては3Dセキュア2.0を導入していることを条件に、チャージバックが加盟店負担にならない場合があります。クレジットカードの不正利用を完全に防ぐことは困難であるため、チャージバックリスクの軽減策としても、3Dセキュア2.0を導入するメリットは大きいでしょう。

オンライン決済でのリスクについて詳しくはこちら

3Dセキュア導入のデメリット

3Dセキュアを導入する前に、次のようなデメリットがあることも知っておく必要があります。

- 購入までの工程が増えるのでカゴ落ちリスクが高まる

- パスワード管理や安全性の高いパスワード設定が必要

- 不正利用の可能性はゼロではない

各デメリットについて以下で解説します。

購入までの工程が増えるのでカゴ落ちリスクが高まる

3Dセキュア1.0で本人確認を行う場合は、購入のたびにパスワードの入力が必要です。ユーザーにとっては購入完了までの工程が増えるため、パスワードを忘れた場合などに購入を断念してしまう「カゴ落ち」のリスクが高まります。

ただし、3Dセキュア2.0でID・パスワードの入力による本人確認が行われるのは、普段と異なる環境・条件での購入といった不正利用が疑われるケースのみです。よって、3Dセキュア1.0よりもカゴ落ちリスクは軽減されます。

パスワード管理や安全性の高いパスワード設定が必要

ID・パスワードはユーザー本人しか知らないからこそ、本人確認において高いセキュリティを発揮します。つまり、ユーザーは第三者にパスワードを知られないよう、厳重に管理しなければなりません。

他サイトとの同じパスワードの使いまわしや、生年月日など第三者に予測されやすいパスワードを設定した場合、不正利用されるリスクを軽減できません。よって、ユーザーには安全性の高いパスワード設定が求められます。

ただし、安全性の高い複雑なパスワードほど忘れやすく、認証失敗によるカゴ落ちリスクにつながるケースがあるでしょう。

不正利用の可能性はゼロではない

3Dセキュアを導入したとしても、EC事業者の過失による情報漏えいやユーザーのID・パスワード管理不備などがあれば、不正利用される可能性はあります。また、3Dセキュアのパスワードをターゲットとする、フィッシング詐欺なども発生しています。3Dセキュアの導入に加えてほかの対策も実施し、セキュリティを強化することが重要です。

おすすめできる対策のひとつとして、決済の安全性が高く、チャージバック保証サービスをはじめとする、セキュリティ関連のオプションが充実している決済代行業者を選ぶ方法があります。

GMOイプシロン チャージバック保証サービス

3Dセキュアの登録方法・設定手順

3Dセキュアの登録はユーザーが設定・入力を行うものですが、EC事業者もその流れを知っておく必要があります。以下で、3Dセキュアの登録方法・手順について見ていきましょう。

クレジットカードが3Dセキュアに対応しているか確認

まず、ユーザーはECサイトでの決済に使いたいクレジットカードが、3Dセキュアに対応していることを確認します。VISA・Mastercard・JCB・American Expressなどの主要国際ブランドは3Dセキュアに対応しているので、簡単に利用を始められます。

カード会社に事前登録する

ユーザーがECサイトで決済を行う前に、ユーザー自身でクレジットカード会社に3Dセキュアの登録をしなければなりません。3Dセキュア1.0であれば、ユーザーが希望する3Dセキュア専用パスワードを入力して登録します。

3Dセキュア2.0の場合は、クレジットカード会社から3Dセキュア専用のIDとパスワードが発行されます。場合によってはパスワードのほかにも、ワンタイムパスワードや生体認証が必要です。

決済画面で認証する

ECサイトなどで決済画面に進むと、クレジットカード情報の入力後に3Dセキュア認証ページに遷移します。そのページで3Dセキュア専用のID・パスワードを入力し、認証に成功すれば決済が完結します。

ただし3Dセキュア2.0の場合、ID・パスワードの入力を要求されるのは不正利用のリスクがあると疑われる場合のみです。

オンラインショッピングで3Dセキュア2.0をご利用の購入者様

自社サイトに3Dセキュアを導入するのは簡単?

3Dセキュアを導入する場合、EC事業者が複数のクレジットカード会社に個別に申し込むのは非常に煩雑です。また、導入から運用までクレジットカード会社とのやりとりに都度時間や手間を要し、ECサイト運営にかかる負担が増大してしまいます。

解決する方法としては、決済代行サービスと契約する方法があります。決済代行とは、複数のクレジットカード会社やその他の決済サービスとの契約・運用を、まとめて代行するサービスです。

3Dセキュアに対応している決済代行業者と契約すれば、オプションとして手軽に3Dセキュア機能を自社サイトに導入できます。EC事業者の作業負担を軽減でき、ECサイト運営に注力できます。ただし、決済代行サービスによって導入フローやオプション料金が異なるため、各社の要件を確認して比較しましょう。

くわえて、決済代行サービスを活用すると、ユーザーのクレジットカード情報を自社サイト内で扱う必要がなくなります。万が一の情報漏えいリスクを抑えられる点もメリットです。

決済代行サービスの選び方

決済代行サービスを選ぶ際の主なポイントには、次の4つが挙げられます。

- 安全性の高さを確認する

- 決済方法が充実している業者を選ぶ

- トータルコストを比較する

- オプションもチェックする

なかでも重要なのが安全性の高さです。各ポイントを以下で解説します。

安全性の高さを確認する

ユーザーの個人情報やクレジットカード情報を、直接取り扱うのは決済代行業者です。よって、セキュリティレベルが高く、安全性が担保された決済代行業者を選択する必要があります。

また、クレジットカード決済を決済代行サービス経由で行う場合、売上が決済代行業者からEC事業者に入金されるまで、締め日から一定の期間を要します。そのため、経営状態が安定している決済代行業者を選ぶことが重要です。

大手グループ会社など、経営母体の信頼性が高い決済代行サービスを選ぶと良いでしょう。

決済方法が充実している業者を選ぶ

ECサイトの決済方法には、クレジットカード決済以外にも以下の方法があります。

- キャリア決済

- ID決済

- ウォレット決済

- 電子マネー

- コンビニ決済

- 郵便局・銀行決済

決済代行サービスのなかには、一部の決済方法にしか対応していない業者もあります。決済代行サービスを選ぶ際は、クレジットカード決済だけでなくほかの決済手段にも幅広く対応している業者がおすすめです。

そうすることで、さまざまなユーザーのニーズに対応できるECサイトを構築でき、売上の向上や販売機会の損失抑制につながります。

トータルコストを比較する

決済代行サービスを選ぶ際は、トータルコストを十分に比較検討しましょう。決済代行サービスの利用には初期費用や月額費用、決済手数料といったコストがかかります。

料金体系は決済代行サービスによってさまざまです。初期費用が無料であってもランニングコストが高い業者もあれば、初期費用はかかるもののランニングコストがリーズナブルな業者もあります。また、3Dセキュアの利用についても、決済代行サービスによって料金が変わります。

数年間でかかるトータルコストをシミュレーションにより比較し、コストパフォーマンスの良い決済代行サービスを選ぶのがおすすめです。

オプションもチェックする

決済代行サービスを選ぶときは、オプションの内容も念入りにチェックしましょう。3Dセキュアを導入できるオプションがあることは当然として、そのほかにもチャージバック保証サービスやセキュリティコード認証など、オプションの種類と内容が充実している決済代行サービスをおすすめします。

また、決済代行サービスによっては早期入金や2回締めなど、EC事業者の資金繰りに役立つオプションを提供している場合もあります。

GMOイプシロンのオプションについて詳しくはこちら

セキュリティの高さ・安全性で決済代行業者を選ぶなら

決済のセキュリティ対策は、ECサイト運営にあたって最も重要なことのひとつです。クレジットカードの不正利用を抑制するだけでなく、決済時のユーザーの利便性を高めてカゴ落ちリスクを防ぐためにも、リスクベース認証ができる3Dセキュア2.0の導入を検討しましょう。

複数のクレジットカード会社に直接3Dセキュアを申し込み、運用していくのは非常に煩雑であるため、決済代行サービスと契約して手続きを一括で任せるのがおすすめです。

なかでもGMOイプシロンは3Dセキュア認証支援サービスを提供しており、月1000円から導入が可能です。大手グループ企業なので信頼性・安定性があり、セキュリティも高く、その他費用もリーズナブルなため安心して利用できます。チャージバック保証サービスもあり、安全性や利便性で選ぶならおすすめの決済代行サービスです。

GMOイプシロンの概要説明資料は以下のリンクからご覧ください。

GMOイプシロンの資料はこちらまた、finode byGMOでは追加申込不要で3Dセキュア2.0を無料でご利用いただけます。あわせてご検討ください。

fincode byGMOのサービスサイトはこちらfincode byGMOの3Dセキュア2.0についてのプロダクトブログはこちら