クレジットカードの国際ブランドとは

クレジットカードの国際ブランドとは、世界共通のクレジットカードのブランドを指します。国際ブランドが世界中の国・地域で利用できるのは、各カードブランドが独自の決済システムを保有しているためです。

国際ブランドとそれ以外のクレジットカード会社の違いは、クレジットカード決済を利用できる範囲といえます。国際ブランドは世界中で利用できますが、クレジットカード会社は基本的に国外では使用できません。

そのため、多くのクレジットカード会社は国際ブランドと提携して、決済システムの使用ライセンスを得ることで海外でもクレジットカード決済ができるように対応しています。

クレジットカード決済は日本でも人気が高い決済方法のため、ECサイトを運営するにあたって導入が欠かせません。クレジットカード決済を導入して売上の機会損失を減らすためには、5大国際ブランドのすべてに対応しておくと安心でしょう。5大国際ブランドの種類や特徴については後ほど解説します。

日本におけるクレジットカード国際ブランドのシェア率

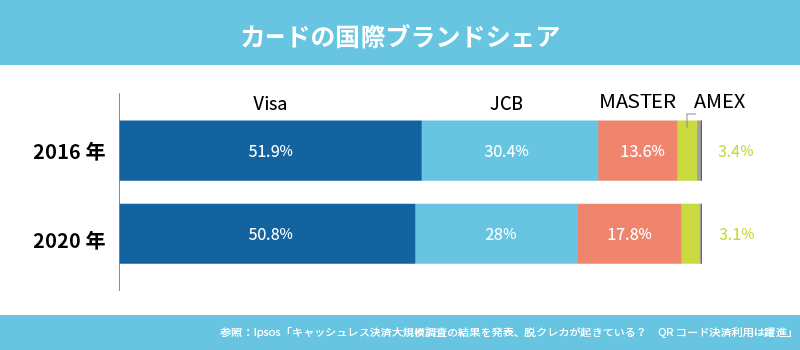

イプソス ファイナンシャルサービスが20万人のクレジットカード所有者を対象に行った「キャッシュレス決済大規模調査(2020年)」によると、国内における国際ブランドのシェア率はVisaが最も高い50.8%で、次いで日本発の国際ブランドJCBが28.0%でした。続いてMastercardは17.8%、American Expressが3.1%、Diners Clubが0.3%です。

2016年からの推移を見ると、VISAは約5割のシェアを維持しており、Mastercardは約4%以上のシェアを伸ばしています。一方で、JCBのシェア率は2016年調査と比べて、約2%低下しており、American ExpressやDiners Clubも、2016年調査のシェア率よりも0.3%の低下が見られました。いずれにしても5大国際ブランドを網羅しておくと、国内においてはほぼすべてのユーザーの需要に答えやすくなるといえるでしょう。

参照:Ipsos「キャッシュレス決済大規模調査の結果を発表、脱クレカが起きている? QRコード決済利用は躍進」

クレジットカード5大国際ブランドの特徴やメリット

クレジットカードの5大国際ブランドは以下のとおりです。

- Visa(ビザ)

- Mastercard(マスターカード)

- JCB(ジェーシービー)

- American Express(アメリカンエキスプレス)

- Diners Club(ダイナースクラブ)

それぞれの国際ブランドの特徴とメリットをあわせて解説します。

Visa(ビザ)

Visaは世界で高いシェアを誇る国際ブランドです。200以上の国と地域にある加盟店で決済できるため、国内外の旅行や買い物での利用に便利です。Visaでの決済はクレジットカードだけでなく、スマートフォンやウェアラブルを使用したタッチ決済も行えます。

Visaクレジットカードは所有者に対してさまざまな優待があり、お得なサービスを受けられます。例えば対象のレストラン・ホテル・レンタカーや、eラーニングの年間メンバーシップの割引などです。

ECサイトの事業者がVisaを導入することで得られる主なメリットは、新規顧客の獲得と売上アップが期待できる点です。Visaは多くの消費者が利用しているため、導入すればVisaの利用者に自社のECサイトを使ってもらいやすくなり、利用客が増えればその分売上アップも見込めます。

参照:Visa「ビジネスへの活用」

Mastercard(マスターカード)

Mastercardはカードブランドのなかでも歴史が長く、海外での人気が高い国際ブランドです。公式ホームページによると、2022年9月末時点のグローバル決済ネットワーク別の加盟店数はVisaと並ぶ約100万店、また海外に設置されているATMは210カ国以上です。

Mastercardは365日24時間問い合わせが可能なため、クレジットカードの紛失や盗難、再発行などの緊急時でも安心できるサポートの手厚さが特徴です。万が一、カードが不正利用された場合でも条件を満たせば所有者は商品代金を支払う責任はありません。

Mastercardは50年間、安全な取引環境を確保するための取り組みを率先して行っています。クレジットカードの不正利用対策にも積極的で、独自に策定したセキュリティ手順をもとに十分な対策を受けられます。

参照:Mastercard「世界で最も多くの場所で使えるMastercard」

JCB(ジェーシービー)

JCBは日本で誕生した国際ブランドであるため、日本での利用者が多い傾向にあります。クレジットカード決済をはじめ、デビットカードや電子マネー、タッチ決済などのさまざまな決済方法に対応しており、多くの消費者の利用が見込まれます。

JCBが2022年3月に公表した「クレジットカードに関する総合調査(2022年度版)」によると、利用者の増加数はクレジットカードよりもコード決済の方が伸び率が高いとの結果があります。

今後はカード以外のキャッシュレス決済の利用もますます増えると考えられるでしょう。さまざまな決済方法を積極的に取り込んでいるJCBをECサイトに導入することは集客に有効な手段といえるでしょう。

またJCBは、加盟店向けに販売促進を支援するダイレクトメール(DM)の受託サービスも展開しています。JCBの会員データから商品購入の見込み客を抽出できるため、DMの送信コストを抑えることができます。

参照:JCB「JCB、2022年度版クレジットカードに関する調査結果を発表」JCB「クレジットカードなら、JCBカード」

American Express(アメリカンエキスプレス)

高額商品を取り扱っているECサイトの場合、American Expressの導入もおすすめします。American Expressは国際ブランドのなかでも高額商品を購入しやすい傾向にあり、ハイステータスな消費者から人気のブランドのひとつです。

American Expressを導入することで、さまざまなメリットが得られます。例えば、国際標準の「EMV® 3-D Secure」を採用している高いセキュリティの「American Express SafeKey® 2.0」を導入しています。SafeKey® 2.0はオンライン上での不正使用の発生件数を抑えるのに有効とされています。

ワンタイムパスコードの使用を最小限に抑えつつセキュリティも高められるため、ユーザー体験の改善が可能です。また、加盟店はAmerican Expressから販売促進ツールが無料で提供されるため、効果的な販売促進施策の実行に役立ちます。

参照:American Express「SafeKey」 American Express「クレジットカードはアメリカン・エクスプレス(アメックス)」

Diners Club(ダイナースクラブ)

Diners Clubは世界5,000万店以上の加盟店をもつ国際ブランドです。American Expressと同様に高額商品を取り扱うECサイトには導入をおすすめします。Diners Clubには信用力の高い会員が多いとされており、クレジットカードの利用可能枠は一律で制限がありません。

そのため、一般的なクレジットカードでは購入が難しいとされる車の購入資金や自宅の修繕費用などの高額な支払いにも対応しています。また、Diners Clubでは加盟店向けに原材料を除いた仕入れ商品の注文に便利なオンラインサービスを提供しています。

Diners Clubの加盟店になるメリットは、会員誌を通じてカード会員と接点を作ることができ、販売促進の機会を増やせる点です。高額商品の購入者が増えれば、売上・利益アップにつながるでしょう。

参照:Diners Club「ご加盟を検討中の皆様へ」

ECサイトには5大国際ブランドがすべて必要?

ECサイトにクレジットカード決済導入を検討している場合、5大国際ブランドをすべて導入する必要があるのか悩む方も多いでしょう。

実際に、販売店では4社以上の国際ブランドに対応している店舗が多く見られます。ターゲット層にもよりますが、5大国際ブランドすべてに対応しておくと顧客の取りこぼし防止につながるといえるでしょう。

5大国際ブランドを自社のECサイトの決済方法として導入する場合、各社と契約を交わす必要があります。しかし、1社ごとに直接やり取りをして申込・審査・契約するのは時間や手間がかかります。そこでおすすめなのが、決済代行業者を利用する方法です。

決済代行業者を利用すれば、複数のカードブランドを一括で導入できます。決済代行業者経由で申し込む方法は後述します。

ECサイトにクレジットカード決済を導入する際の注意点

ECサイトにクレジットカード決済を導入する場合は、次に挙げる注意点を意識しましょう。

- 3Dセキュアなどセキュリティ対策が必要

- 決済手数料が発生する

- 入金サイクルも確認

それぞれの注意点を以下で詳しく解説します。

3Dセキュアなどセキュリティ対策が必要

クレジットカードは不正利用のリスクがともなうため、ECサイトのセキュリティが脆弱な場合、商品・サービスの購入代金未回収のような損害を受ける恐れがあります。そのためクレジットカード決済を導入するなら3Dセキュアの導入やチャージバック対策などセキュリティの強化を行いましょう。

3Dセキュアは購入者しか知り得ないパスワードの入力や生体認証などの方法で本人認証を行い、不正利用を防ぐ本人認証サービスです。クレジットカード会社への事前登録や決済代行業者への申請で、3Dセキュアを有効化できます。

チャージバックは不正利用などによりクレジットカード会社が決済を取り消した場合に、事業者が商品・サービスの購入代金をカード所有者に返金する仕組みです。取引が取り消されるため商品発送済みの場合商品は基本的に戻らず、ECサイトに損失が出てしまいます。

3Dセキュアとチャージバックの詳細は以下の記事もご覧ください。

3Dセキュア2.0(本人認証サービス)とは?決済方法や使えるカード会社も解説

チャージバックとは?EC事業者に必須の対策方法や仕組みを解説

決済手数料が発生する

クレジットカードによる支払いには決済手数料が発生します。クレジットカード決済はクレジットカード会社の決済システムを利用するため、EC事業者はクレジットカード会社に決済手数料を支払わなければなりません。

決済手数料は売上と手数料の割合を乗じて計算します。例えば、月間の売上が50万円で決済手数料が3.4%の場合、1万7,000円の手数料をクレジットカード会社に支払うことになります。クレジットカード決済を導入する際は料金プランを確認し、月額費用と決済手数料を合計した月間総額費用がどの程度になるのかあらかじめ試算しておきましょう。

ただし決済代行業者によっては、月額費用と決済手数料以外に初期費用やトランザクション処理料などがかかります。決済代行業者を利用する場合はそれぞれ試算のうえ、十分比較検討しましょう。

入金サイクルも確認

クレジットカード決済を導入する際は、入金サイクルを確認しておくことが大切です。クレジットカード決済は現金による売上と違い、購入代金が支払われるまでに一定の期間が空きます。

通常クレジットカード決済の場合、翌々月に購入代金が支払われるのが一般的です。入金サイクルを事前に確認しておかなければ、手元の資金が不足して商品を仕入れできない、経営状態が悪化する、といったリスクが高まってしまうでしょう。

入金サイクルを短縮させたい場合は、決済代行業者の早期入金サービスのようなオプションを利用する方法があります。早期入金サービスは、決済代行業者が売上を立て替えるサービスです。早期入金サービスを利用すれば支払期日より前に購入代金を回収できるため、資金繰りを安定させやすくなるでしょう。

ECサイトにクレジットカード決済を導入するなら決済代行業者がおすすめ

5大国際ブランドの導入を決めたものの、複数のカードブランドを個別に申し込み、審査・契約するのは大変です。また締日や入金もそれぞれ異なる場合もあり、導入後の管理にも手間がかかります。そこでおすすめなのは決済代行業者を利用する方法です。

決済代行業者とは、豊富な決済手段を取り扱っている業者です。例えば、クレジットカード決済をはじめ、コンビニ決済や電子マネー決済、代引き決済などの決済手段が挙げられます。また、ECサイトの運営に便利な早期入金サービスやセキュリティ対策も提供しています。

決済代行業者を利用するメリットは豊富な決済手段を柔軟に選べるうえ、複数の決済手段を一括で導入できることです。さらに入金などの決済管理も一元化できるため、クレジットカード決済に関連する業務負担を軽減できます。

決済代行業者ならGMOイプシロン

決済代行業者を利用してクレジットカード決済を導入するなら、GMOイプシロンがおすすめです。GMOイプシロンは5大国際ブランドのすべてに対応しているだけでなく、その他人気の決済手段も数多く取り扱っています。

豊富な決済手段のなかから自社のECサイトに必要なものを選択できます。またトランザクション処理料・初期費用が無料、決済手数料も業界最安値級で、クレジットカード決済にかかわる経費の削減に有効です。

GMOイプシロンでは5大国際ブランドに対応した「3Dセキュア2.0」による追加認証でセキュリティを強化できます。3Dセキュア2.0はクレジットカード決済の際にクレジットカード番号と有効期限の入力にくわえて、パスワードなどでの追加認証を有効にする認証支援サービスです。3Dセキュア2.0の導入によってチャージバックによるリスクを減らせます。

また早期入金サービスがデフォルトでついており、通常月末締め翌々月20日入金のところ、翌月15日まで入金サイクルの短縮が可能です。ほかにも資金繰りやセキュリティ対策に役立つオプションも活用できます。

カード決済が可能なシステムを構築するならfincode

ECサイトに自由度の高い決済システムを構築したい場合は、fincodeの利用がおすすめです。fincodeは次世代型の決済インフラで、柔軟に決済機能を有するシステムを構築できます。fincodeはオンラインでの申し込みだけで完結でき、決済手数料以外の追加費用は発生しません。

クレジットカード決済の支払方法は一括払い・分割払い・リボ払いがあり、消費者に対して幅広い選択肢を提案できるでしょう。また一般的な商品販売から予約注文や受注生産まで、さまざまな販売方法に対応できます。

さらに課金プランの設定も可能なため、月額費用や年会費などの課金が発生するサブスクリプションサービスやプラットフォーム型のビジネスモデルにも適しています。事業内容や販売方法に合わせて柔軟に設定できるため、さまざまなサービスサイトにクレジットカード決済機能をもたせたい場合に便利です。

国際ブランドによる決済機能を一括で導入して機会損失を防止

多くの販売店では4社以上の国際ブランドに対応しています。そのため機会損失を防ぐためには、国内外で人気の5大国際ブランドの導入は有効です。

ただしカードブランドごとに申し込みや審査・契約を行うと時間や手間がかかります。5大国際ブランドを導入して売上の機会損失を防ぐなら、GMOイプシロンのクレジットカード決済がおすすめです。

GMOイプシロンは5大国際ブランドをはじめとするクレジットカード決済のほかにも、豊富な決済手段に対応しています。複数の決済方法を一括で導入できるため、個別に申し込みや審査・契約を行う必要はありません。

また自社のサービスサイト・システムにカード決済機能を導入したい場合は、fincodeがおすすめです。fincodeでは無料で利用できるテスト環境を提供しています。ユーザー登録後すぐに利用できるため、ぜひお試しください。