3Dセキュア2.0(EMV3Dセキュア)

3Dセキュア認証支援サービス

3Dセキュア2.0(EMV3Dセキュア)とは

3Dセキュア2.0とは、インターネット上でクレジットカード番号・有効期限以外にパスワードなどで追加認証を行い、クレジットカード決済を行う仕組みです。イプシロン決済サービスで利用可能なすべての国際ブランド(VISA/MASTER/DINERS/JCB/AMEX)に対応しております。

2025年3月以降、クレジットカード決済をご契約いただいている加盟店様は、3Dセキュア認証支援サービスを標準機能としてご利用いただけます。詳しくは3Dセキュア導入義務化についてをご確認ください。

Visa Secure

ID Check

J/Secure

AMERICAN EXPRESS

SafeKey

Diners Club

ProtectBuy

- ※ブランドごとに異なる名称ですが、総称して「3Dセキュア2.0」と呼ばれています。

オンラインショッピングで3Dセキュア2.0をご利用の購入者様

こちらのページは決済を導入する事業者様向けの3Dセキュア認証サービスのご紹介ページとなります。

オンラインショッピングにおける3Dセキュア2.0の利用方法を知りたい、登録方法を知りたい、ワンタイムパスワード・生体認証方法を質問したい等の場合については、購入者様がご利用のクレジットカード会社へお問合せください。

「VISA」「MASTER」「JCB」「AMEX」「Diners Club」の認証サービス詳細については下記リンクよりご確認ください。

一部クレジットカード発行企業での3Dセキュア(3Dセキュア2.0)サービス詳細・登録方法については下記リンクよりご確認ください。

不正利用とチャージバックについて

1

クレジットカード情報がぬすまれた!

2

「盗んだカードを使ってやる!」そんな時

3

カード会社「本人認証してください」

4

3Dセキュア2.0で不正利用をブロック!

カードホルダー以外の第三者が本人になりすまし、商品を購入することを不正利用と呼びます。

不正利用と判明した時点で、クレジットカード会社はチャージバック※を起こします。

- ※チャージバックとは?

カードホルダーが不正利用等により利用代金の決済に同意しない場合に、クレジットカード会社が加盟店様に対して支払いを拒絶すること。 - ※イプシロン決済サービスではチャージバック発生のリスクに備え「チャージバック保証サービス」オプションを提供しています。こちらのオプションを導入すれば、チャージバック発生の際に、加盟店の損害をイプシロンが保証。売上をお支払い致します。(上限などの諸条件有り)詳細はチャージバック保証サービス詳細ページにてご確認ください。

チャージバックが発生した場合、イプシロン決済サービス利用約款 第17条に基づき、該当取引の売上金をお支払いすることができません。

また、すでにイプシロンと加盟店様にて精算が終了している場合や、直近のお振込み分より相殺できない場合には、イプシロンに該当金額をご返金いただく必要があります。

よって、加盟店様は、商品を発送(サービスを提供)したにも関わらず、その売上金が入金されないという状況となります。

なぜ3Dセキュア2.0が必要なのか?

盗難にあったクレジットカードや偽造クレジットカードによる不正利用が増加しており、それらを未然に防ぐため、パスワードなどの確認を行う3Dセキュア2.0が有効となります。

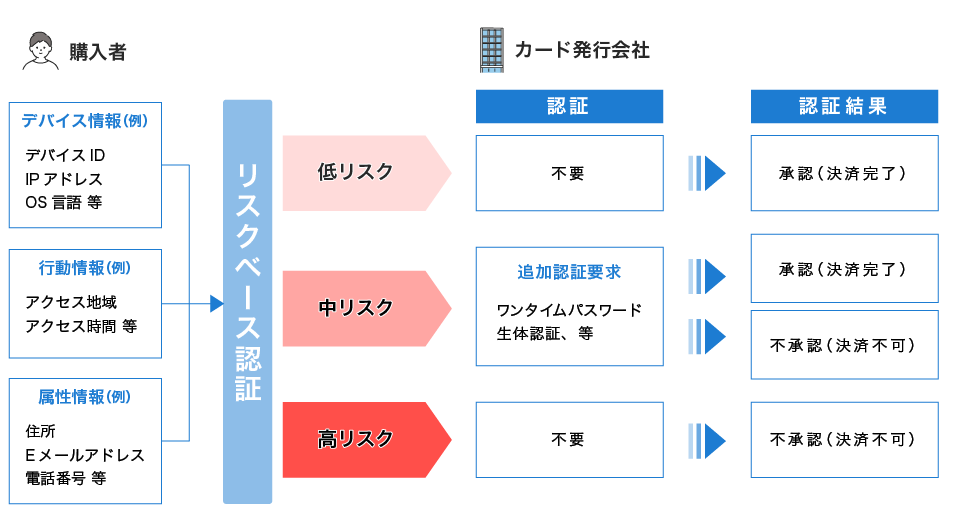

3Dセキュア2.0(EMV3Dセキュア)の本人認証方法

| 3Dセキュア2.0 | |

|---|---|

| 本人認証の方法 | ワンタイムパスワード、生体認証など |

| 認証画面 | カード会社が中リスクだと判断した場合のみ(リスクベース認証) |

3Dセキュア2.0では「リスクベース認証」がおこなわれます。リスクベース認証とは、不正購入防止の観点から本人認証強化のために、カード会社によって行われる当該取引における不正度合いの評価をさします。ECサイトで買い物を行う際、利用者から提供される個人情報や、利用者が決済に用いるパソコンやスマートフォンなどのデバイスから得られる情報などのデータを活用して、その購入が利用者本人のものであるかどうかを数値化して評価いたします。

リスクが低いと判定された取引は利用者のID・パスワードの入力が省略可能となりユーザビリティが大きく改善し、クレジットカード決済時の離脱(カゴ落ち)の改善が見込まれます。

リスクベース認証で判定されたリスク度合いに応じて、認証処理は下記の通りフローが異なります。

- 低:フリクションレスフローとしてパスワード等の入力なしに認証が完結する。

- 中:チャレンジフローとして会員に対して追加の認証(パスワードなど)を要求する。

- 高:認証拒否

3Dセキュア 2.0での処理フロー

3Dセキュア2.0のメリット

- ・クレジットカードの本人確認を行うため不正利用を抑制することができる

- ・なりすましの防止や本人確認などにかかる、加盟店側での各種作業を軽減できる

- ・セキュリティ面に注意を払っているショップであることを購入者にアピールできる

- ・不正利用の発生が完全になくなるわけではないが、チャージバックが起きても加盟店負担とならないことがある

3Dセキュア2.0導入後、チャージバックが加盟店様負担とならない場合

加盟店様負担の有無についての確認方法

管理画面にログイン > 取引の確認・変更 > 決済状況の確認から、決済を確認します。

3DS認証状況欄が「本人認証対応/OK(3DS2.0)」もしくは「本人認証対応/未認証(3DS2.0)」となっていれば、チャージバックが加盟店様負担となることはありません。

- ※金額変更を行う場合は本人認証が行われないため「利用なし」へ更新されます。

- ※不正利用が多発した場合には加盟店様負担となる場合があります。

| イプシロンでの表記 / 3DS認証状況 | ”不正利用”を理由としたチャージバック |

|---|---|

| 本人認証対応/OK(3DS2.0) | 発生しない (ただし不正利用が多発した場合は発生する可能性もあり) |

| 本人認証対応/未認証(3DS2.0) | |

| 利用なし | 発生する |

3Dセキュア2.0利用可能なクレジットカードブランドについて

| VISA | MASTER | JCB | AMEX | DINERS |

|---|---|---|---|---|

| 3Dセキュア対象 ※パスワードなどの登録有無にかかわらず決済可能 カード会社判断で「本人認証」を行う。 |

||||

利用料金について

法人3Dセキュア認証支援サービス |

個人 3Dセキュア認証支援サービス |

|

|---|---|---|

| 月額費用(税抜) | {{ findBrandByKey('threeDSecureService').monthlyPriceCom }} | {{ findBrandByKey('threeDSecureService').monthlyPriceInd }} |

「決済サービス基本利用料」が追加適用された加盟店様はこちらの料金表が適用となります

注意事項

3Dセキュア2.0の金額変更後の留意点について

3Dセキュア2.0を利用した決済を金額変更した場合、3Dセキュア2.0を利用しない決済となります。 そのため、後日カード会社より不正利用などでチャージバックの連絡を受けた場合、受入せざるを得ないことがございます。

ガラケー(フィーチャーフォン)対応について

ガラケー(フィーチャーフォン)からの注文の場合、携帯端末が3Dセキュアに対応していないため、本人認証が行われません。

不正利用(第三者のなりすまし)以外の決済について

3Dセキュアで抑制ができるのは第三者のなりすましによる、いわゆる「不正利用」のみです。

EMV 3-Dセキュアで認証した取引でも、「不正利用以外」の理由でカード会社からチャージバックの連絡を受けた場合は原則チャージバックの対象となります。

クレジットカード会社からの取引情報提供依頼について

カード会社からの利用内容調査が発生した場合、イプシロンが指定する期日までに、配送/サービス提供に関する情報提供が必要となります。配送/サービス提供状況がカード会社にて確認出来ない場合、チャージバックとなる可能性がございます。

(住所不備による商品返送/配送過程での商品紛失/商品受取拒否 等も含む)

不正利用多発状況について

不正利用が多発した場合、3Dセキュアを利用した決済であっても加盟店負担となる可能性がございます。 不正利用多発状況によっては、カード会社より契約解除と判断される可能性もございます。

ECサイト 売上向上ノート

クレジットカード決済代行イプシロンでは、決済だけではなく、「集客を増やす」「売り場をつくる」「運営を改善する」といったカテゴリごとに、売上向上に役立つ情報を配信しています。

ECサイト運営者向けの「最適なセキュリティ対策」選び

イプシロンは多彩なセキュリティサービスをご用意しております。複数のセキュリティサービスを組み合わせてショップに最適なセキュリティ対策を行いましょう。